日本のアクアフェードの市場規模、シェア、動向、予測:エンドユーザー、原料、製品形態別、2026-2034年

日本の水産飼料市場の概要:

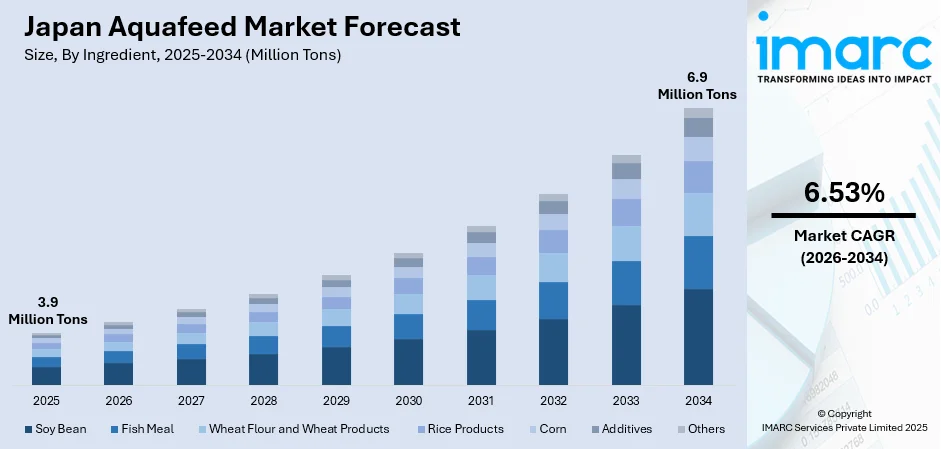

日本の水産飼料市場規模は2025年に390万トンに達し、2034年までに690万トンに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)6.53%で成長すると見込まれています。

日本の水産飼料市場は、同国に深く根付いた水産物文化と、高品質な養殖魚への需要の高まりに牽引され、堅調な成長を遂げている。この市場は、栄養プロファイルを向上させ、魚の成長率を最適化する飼料配合技術の継続的な進歩によって形成されている。水産物摂取の健康効果に対する消費者の意識の高まりに加え、水産養殖部門の近代化に向けた政府の取り組みが相まって、市場の展望は引き続き強まっている。 持続可能な養殖手法への投資拡大と、循環式養殖システムの導入拡大が業界の様相を一新しており、日本はアジア太平洋地域の水産飼料市場において重要な地位を確立しつつあります。

主なポイントと洞察:

-

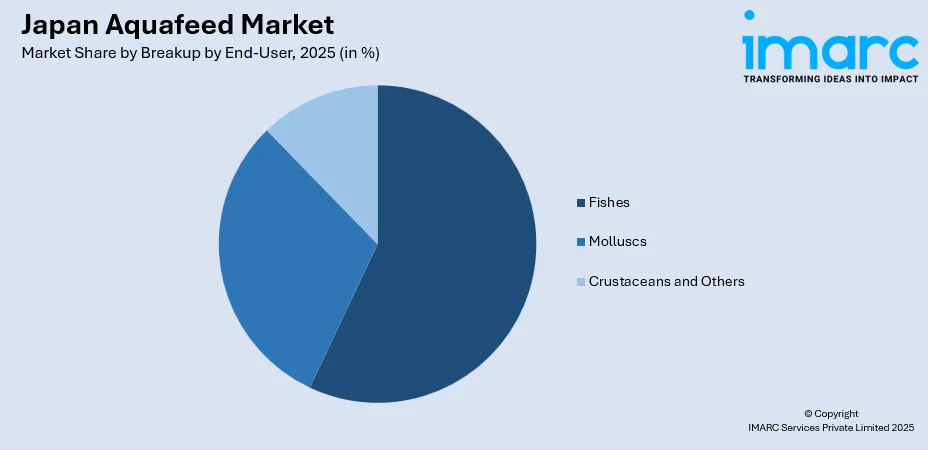

エンドユーザー別:2025年には魚類が65%のシェアを占め市場を支配すると予測される。これは、魚介料理に対する日本の強い文化的親和性、確立された海水魚養殖インフラ、および国内・輸出市場を問わずハマチ、マダイ、クロマグロなどの高級魚種に対する持続的な消費者需要によるものである。

-

原料別:2025年には魚粉が40%のシェアで市場をリードする。この優位性は、魚粉の優れたタンパク質品質、卓越したアミノ酸組成、高い消化率、および嗜好性によるものであり、これらが日本全土で広く養殖されている肉食性海洋魚種にとって好ましいタンパク質源となっている。

-

製品形態別:2025年にはペレットが68%の市場シェアを占め、最大のセグメントとなる。これは、栄養供給の安定性、取り扱いの容易さ、廃棄物の削減、そして近代的な養殖施設に導入されている自動給餌システムへの適合性により、日本の養殖事業において広く採用されていることを反映している。

-

主要企業:主要企業は、生産能力の拡大、特殊な配合飼料の開発、および持続可能な代替原料の研究への投資を通じて、日本の水産飼料市場を牽引しています。品質向上、技術革新、戦略的提携への注力は、多様な養殖セグメントにおける市場での地位を強化しています。 市場で活動する主要企業には、丸紅日新飼料株式会社、ノサン株式会社(三菱商事)、およびスクリッティン(ヌトレコN.V.)などが挙げられます。

この市場に関する詳細情報をご希望の方は、サンプルをご請求ください

日本における水産飼料市場は、天然魚の漁獲量減少と国内の水産物需要の増加に対応するため、同国が水産養殖部門を強化する中で、大きな変革を遂げつつあります。水産物の輸入増加が国内生産量を上回っており、養殖生産量の拡大が急務となっています。政府の漁業政策では、飼料の自給率向上や戦略的魚種の生産拡大など、戦略的優先事項が示されています。 主要メーカーは、生産能力とイノベーションへの大規模な投資を通じてこれに対応しており、代替タンパク質の配合や持続可能な飼料ソリューションに関する高度な技術を開発しています。この戦略的姿勢は、日本の多様な養殖種が求める変化する栄養要件を満たしつつ、持続可能な成長を目指す業界の取り組みを反映しています。

日本の水産飼料市場の動向:

陸上養殖システムの拡大

日本では、気候条件にかかわらず制御された環境と通年生産を可能にする陸上循環式養殖システムが著しい成長を遂げている。これらの先進的な施設は、水質や水温の精密な管理、疾病予防を可能にすると同時に、環境負荷の低減を実現している。 大西洋サケやその他の高付加価値魚種の生産に向けた大規模な投資が、全国的に拡大しています。この傾向は、管理された養殖環境に最適化された専用飼料への需要増加を通じて、日本の水産飼料市場の成長を支えています。

持続可能な飼料配合の開発

水産飼料業界では、従来の魚粉への依存度を低減するため、代替タンパク源や持続可能な原料に関する研究が加速しています。飼料メーカーは、環境への懸念に対応しつつ栄養価を維持できる昆虫タンパク質、植物由来の代替原料、発酵由来タンパク質などの探索を進めています。 東京海洋大学や近畿大学をはじめとする日本の大学では、植物性タンパク質や植物油の代替品に関する広範な研究が行われています。持続可能な配合へのこの移行は、資源の制約と、環境に配慮した養殖製品に対する消費者の需要の高まりの両方に応えるものです。

飼料管理へのスマートテクノロジーの導入

日本の養殖業では、飼料の利用効率を最適化し、廃棄物を削減するために、人工知能、IoTセンサー、自動給餌システムなどのデジタル技術の導入が進んでいる。これらのスマート養殖ソリューションにより、魚の行動、水質、飼料転換率をリアルタイムで監視することが可能になる。 業界をリードする企業は、精密農業を実現するため、最先端のAIおよびIoT技術を活用した先進的な施設を開発しています。こうした技術の統合により、給餌の精度が向上し、成長パフォーマンスが改善され、水産養殖生産の持続可能な集約化が促進されます。

市場見通し 2026-2034年:

国内の魚介類消費需要を満たし、輸出拡大の目標を支える上で養殖業の重要性が増すにつれ、日本の水産飼料市場の展望は引き続き明るい。食料安全保障、持続可能性、および沿岸地域の活性化を重視する政府の政策により、近代的な養殖インフラへの多額の投資が引き続き呼び込まれている。 市場規模は2025年に390万トンと推計され、2034年までに690万トンに達すると予想されており、2026年から2034年の予測期間において年平均成長率(CAGR)6.53%を示しています。 メーカー各社は、進化する市場機会を最大限に活用するため、新興の養殖種や高付加価値水産物向けの専用飼料の開発に注力している。

日本水産飼料市場レポートのセグメンテーション:

| セグメントカテゴリー | 主要セグメント | 市場シェア |

|---|---|---|

| エンドユーザー | 魚類 | 65% |

| 原料 | 魚粉 | 40% |

| 製品形態 | ペレット | 68% |

エンドユーザー別内訳:

包括的な市場内訳を見る サンプルを請求

- 軟体動物

- ホタテ貝

- 太平洋カキ

- 魚類

- ハマチ

- マダイ

- カンパチ

- クロマグロ

- その他

- 甲殻類およびその他

2025年の日本の水産飼料市場全体において、魚類が65%を占め、圧倒的なシェアを占めています。

魚類セグメントは、日本の水産飼料市場で最大のシェアを占めており、これは、同国における大規模な海水魚養殖事業と、魚介料理に対する根強い文化的嗜好を反映している。 日本の養殖産業は数十年にわたり著しい発展を遂げており、ブリ、マダイ、カンパチ、クロマグロなどの主要魚種が飼料需要を大幅に牽引しています。養殖魚の生産は国内の魚介類供給の大部分を占めており、種ごとに異なる栄養要件に合わせた高品質な養殖用飼料の配合が必要とされる養殖事業の規模の大きさを示しています。

日本の養殖業は、その品質と革新性において世界的に認められており、特にクロマグロ養殖においては、研究者が閉鎖循環式養殖技術において画期的な進歩を遂げました。 高品質な養殖事業の成功は、成長率を最適化し、肉質を向上させ、高価値な海洋生物の健康をサポートする特殊配合飼料への需要を刺激しています。主要な養殖企業は、複数の養殖場で大量の高価値魚を生産しており、国内消費と拡大する国際輸出市場の両方に供給しています。

原料インサイト:

- 大豆

- 魚粉

- 小麦粉および小麦製品

- 米製品

- トウモロコシ

- 添加物

- ビタミン・ミネラル

- アミノ酸

- 飼料用酸味料

- 抗生物質

- その他

- その他

2025年の日本の水産飼料市場全体において、魚粉は40%のシェアを占め、首位を維持しています。

魚粉は、肉食性の海洋生物の栄養要求に極めて適合した優れた栄養特性を持つため、日本の水産飼料配合において主要なタンパク質源としての地位を維持しています。この原料は、最適な必須アミノ酸組成、優れた消化率、そして養殖魚の摂食意欲を刺激する天然の嗜好性を備えた高品質なタンパク質を提供します。 魚粉は、必須脂肪酸、ビタミン、ミネラルがバランスよく含まれているため、水産飼料生産における基礎成分としての価値をさらに高めています。この原料は、急速な成長率を支え、飼料転換効率を向上させ、養殖水産生物の全体的な健康と疾病抵抗力の向上に寄与します。

日本の水産飼料メーカーは、栄養的有効性を維持しつつ魚粉への依存度を低減させるため、研究開発に積極的に投資しています。業界では、飼料の性能を損なうことなく魚粉を部分的に代替できる、植物由来原料、昆虫ミール、発酵由来タンパク質などの代替タンパク源を模索しています。これらの取り組みは、供給の不安定性への懸念に対処し、生産コストを管理するとともに、日本全土における現代の水産養殖の実践の進化を牽引する持続可能性の目標に沿うことを目的としています。

製品形態に関する考察:

- ペレット

- エクストルーデッド

- 粉末

- 液体

2025年の日本の水産飼料市場全体において、ペレットは68%のシェアを占め、圧倒的な優位性を示しています。

ペレット飼料は、その汎用性、安定した栄養供給、そして現代的な養殖運営との適合性により、日本の水産養殖において主流の製品形態となっています。ドライペレットとエクストルーデッドペレットの両方の形態で提供されるこれらの飼料は、特定の魚種やライフステージに合わせた最適な栄養設計を提供します。 冷凍魚を混ぜた従来の湿式飼料から配合ペレット飼料への移行は、安定した供給、バイオセキュリティの強化、環境負荷の低減、養殖管理効率の向上といった利点により加速している。

日本の飼料メーカーは、多様な養殖ニーズに対応する高度なペレット技術を開発してきた。各社は、稚魚用のマイクロペレットから、マス、コイ、ウナギ、マダイ、ブリ、カンパチなどの成長期用大型ペレットに至るまで、専門的なペレット配合の製造に取り組んでいる。消化吸収性が向上した押出ペレットは、高脂肪飼料用途や大径ペレットの需要において、ますます好まれるようになっている。

市場の動向:

成長要因:

なぜ日本の水産飼料市場は成長しているのか?

養殖水産物に対する国内需要の高まり

日本の養殖魚介類に対する国内需要の増加を背景に、日本の水産飼料市場は成長を続けています。天然魚の漁獲量が減少の一途をたどる中、魚介類の消費に対する強い文化的親和性と、乱獲や資源枯渇への懸念が相まって、養殖業は日本の食料安全保障戦略において不可欠な要素としての地位を確立しています。 厳格な安全基準を満たした新鮮で高品質な水産物を求める消費者の嗜好により、輸入品よりも国内養殖製品が好まれています。持続可能な養殖を促進し、認証水産物の生産を拡大するための政府の取り組みが、バリューチェーン全体での投資を刺激しています。水産物消費に伴う健康上の利点に対する認識の高まりは、最適な成長と栄養価を確保するために高品質な水産飼料を必要とする養殖魚製品の需要を後押しし続けています。

政府の支援と政策イニシアティブ

政府の政策支援は、養殖業の発展を促進する的を絞った取り組みを通じて、日本の水産飼料市場の拡大を牽引する重要な要因となっている。「水産基本計画」では、許可手続きの簡素化、資金支援、養殖投資に対する建設支援など、戦略的な優先事項が示されている。 先進技術の導入や沿岸地域の雇用創出に寄与する事業に対しては、低利融資や資金援助プログラムが利用可能です。水産物輸出の大幅な増加を目標とする政府の計画は、水産飼料業界に大きな成長の機会をもたらしています。こうした政策枠組みは、近代的な養殖インフラへの民間投資を促進し、革新的な飼料技術の導入を後押ししています。

飼料配合における技術的進歩

水産飼料の配合および製造における継続的な技術進歩は、より効率的かつ持続可能な魚類生産を可能にし、市場の成長を牽引している。精密栄養学の革新により、飼料メーカーは、異なるライフステージや成長目標に合わせて最適化された、魚種ごとの配合を開発できるようになった。 代替タンパク源、機能性添加物、および加工技術の改良に関する研究により、利用可能な飼料ソリューションの幅が広がっています。さらに、技術の進歩により、日本の養殖業が求める栄養品質を維持しつつ、飼料要求率の向上、魚の健康維持、および環境への影響低減が実現されています。

市場の制約要因:

日本の水産飼料市場が直面している課題とは?

魚粉価格の変動と供給制約

日本の水産飼料市場は、世界的な需要の増加と漁業資源への圧力が高まる中、魚粉価格の変動や供給の不確実性という課題に直面しています。飼料メーカーは、生産の採算性や価格戦略に影響を与える原材料コストの変動に対応しなければなりません。輸入魚粉への高い依存度は、国際市場の動向、為替変動、およびサプライチェーンの混乱によるリスクをもたらしています。

養殖事業における労働力不足

日本の人口の高齢化と農村部の人手不足は、養殖事業および水産飼料流通を含む関連産業にとって重大な課題となっている。漁業地域における熟練労働者の不足は、養殖場の生産性に影響を与え、産業の拡大可能性を制限している。こうした人口動態上の制約により、多額の設備投資を必要とする自動化や技術的解決策の導入が不可欠となっている。

環境および規制遵守要件

厳格な環境規制と持続可能性要件は、水産飼料メーカーや養殖事業者に対し、コンプライアンスコストと運営上の制約を課している。業界は、水質への影響、廃棄物管理、化学物質の使用に関する懸念に対処すると同時に、進化する認証基準を満たさなければならない。環境保全と生産効率のバランスを取るには、持続可能な慣行や技術への継続的な投資が必要である。

競争環境:

日本の水産飼料市場は、多様な養殖セグメントにサービスを提供する国内の老舗メーカーと国際的なプレーヤーからなる競争環境を特徴としています。主要企業は、製品の革新、製造効率、流通網の強み、および技術サポート能力を通じて競争しています。戦略的な重点分野には、高級魚種向けの特殊配合の開発、持続可能な原料の利用拡大、および精密栄養技術による飼料性能の向上が含まれます。業界関係者は、養殖セクターの近代化から生じる成長機会を捉えるため、生産能力の拡大と研究インフラへの投資を行っています。 飼料メーカー、養殖事業者、研究機関間のパートナーシップは、知識の交換を促進し、変化する市場ニーズに合わせた飼料ソリューションのイノベーションを加速させている。

主な主要企業には以下が含まれます:

- 丸紅日新飼料株式会社

- ノサン株式会社(三菱商事)

- スレッティング(ヌトレコN.V.)

最近の動向:

- 2025年11月、NTTグリーン&フードは、アクアバイオテック・グループと提携し、最先端の循環式養殖システム(RAS)技術を活用した陸上養殖プロジェクトを宮城県気仙沼市で発表しました。 2026年の完成後、同施設では年間約310トンの市場向けサイズのトラウトサーモンに加え、沖合養殖向けの中間サイズのギンザケ約260トンを生産する見込みである。

- 2025年4月、川崎重工業は神戸港近郊の「MINATOMAE」養殖プロジェクトにおいて、850匹のトラウトサーモンを収穫することに成功しました。これは、密閉型養殖環境において60kg/m³という日本国内でも最高水準の養殖密度を達成したものです。この収穫は、同社とマルハニチロ株式会社との持続可能な養殖システム開発におけるパートナーシップにおける重要な節目となりました。

レポートの概要:

| レポートの特長 | 詳細 |

|---|---|

| 分析の基準年 | 2025 |

| 対象期間 | 2020年~2025年 |

| 予測期間 | 2026年~2034年 |

| 単位 | 百万トン |

|

レポートの範囲

|

過去および予測トレンド、業界の推進要因と課題、セグメント別の過去および予測市場評価の分析:

|

| 対象エンドユーザー |

|

| 対象となる原材料 |

|

| 対象となる製品形態 | ペレット、エクストルーデッド、粉末、液体 |

| 対象企業 | 丸紅日新飼料株式会社、ノサン・コーポレーション(三菱商事)、スクリッティン(ヌトレコN.V.) |

| カスタマイズ範囲 | 10%の無料カスタマイズ |

| 販売後のアナリストによるサポート | 10~12週間 |

| 納品形式 | PDFおよびExcel形式をメールにて送付(ご要望に応じて、PPT/Word形式の編集可能なレポートもご用意可能です) |

に関するよくある質問 日本のアクアフィード市場 レポート

2025年、日本の水産飼料市場規模は390万トンに達した。

日本の水産飼料市場は、2026年から2034年にかけて年平均成長率6.53%で拡大し、2034年までに690万トンに達すると見込まれている。

魚類は市場シェアの65%を占め、市場を牽引した。これは、日本における大規模な海水魚養殖事業と、ハマチ、マダイ、クロマグロなどの高級魚種に対する消費者の需要が持続していることが要因である。

日本の水産飼料市場を牽引する主な要因としては、養殖水産物に対する国内需要の高まり、養殖業の発展を後押しする政府の支援策、飼料配合技術の進歩、陸上養殖システムの拡大、そして持続可能な飼料原料への関心の高まりなどが挙げられる。

主な課題としては、魚粉価格の変動や供給制約、養殖事業における人手不足、厳しい環境規制への対応、近代的な養殖インフラ整備に必要な多額の設備投資、そして費用対効果の高い代替タンパク源の開発が継続的に求められていることなどが挙げられる。

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Request Customization

Request Customization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: [email protected]

Client Testimonials

.webp)