日本のパラジウム市場規模、シェア、動向と予測:供給源、最終用途産業、地域別、2026-2034年

日本のパラジウム市場の概要:

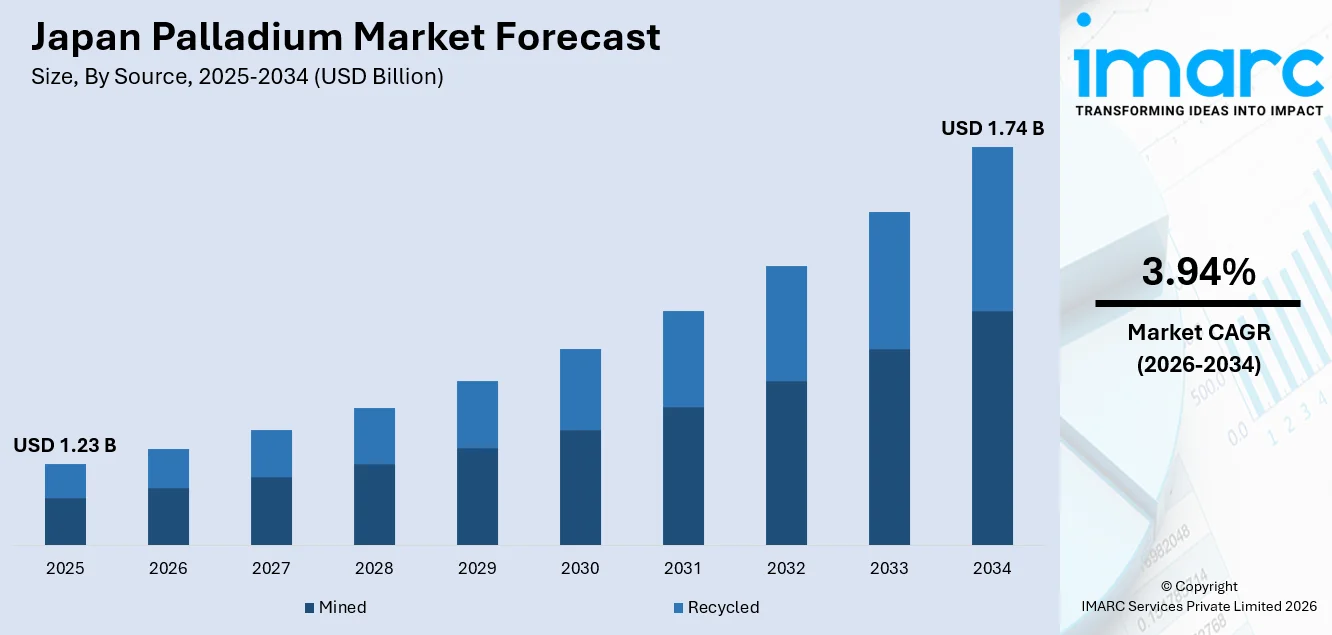

日本のパラジウム市場規模は2025年に12億3,000万米ドルと評価され、2034年までに17億4,000万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率3.94%で成長すると見込まれています。

日本のパラジウム市場は、内燃機関車およびハイブリッド車の触媒コンバーターに同金属を依存する、同国の確立された自動車製造基盤によって牽引されている。エレクトロニクス分野、特に積層セラミックコンデンサや半導体部品における用途の拡大が、消費をさらに支えている。さらに、水素経済技術への政府の取り組みや、厳格な自動車排出ガス規制枠組みが、日本パラジウム市場全体の需要を継続的に後押ししている。

主なポイントと洞察:

- 供給源別:2025年には鉱山産が61.7%のシェアを占め、市場を支配する見込みである。これは、日本が膨大な産業用および自動車用消費需要を満たすために、主要産出国からのパラジウム輸入に大きく依存しているためである。国内の採掘能力が限られていることが、鉱山産供給ルートへの依存を強めている。

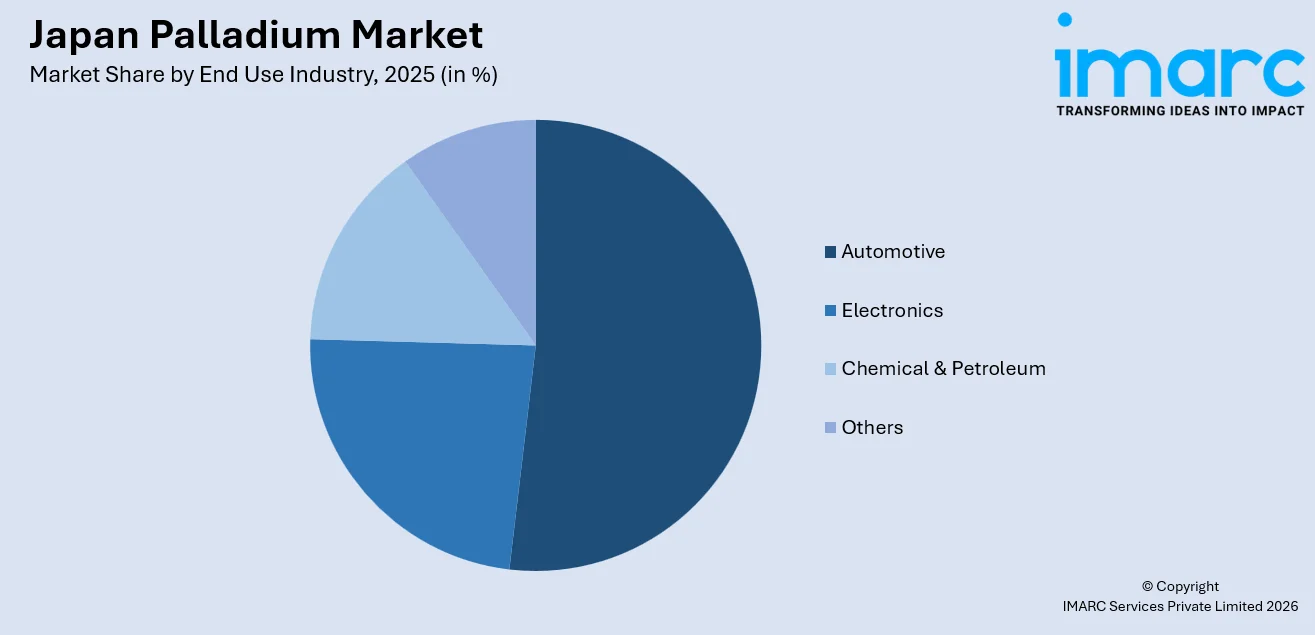

- 最終用途別:2025年には自動車産業が52.8%のシェアで市場を牽引する。この優位性は、日本が世界有数の自動車生産国であることに起因しており、ガソリン車およびハイブリッド車の全車種において、三元触媒コンバーターにパラジウムが不可欠であるためである。

- 地域別:2025年には関東地方が41.3%のシェアを占め、最大の地域となる。これは、首都圏および周辺の工業県に主要な自動車メーカー、エレクトロニクス大手、化学加工企業が集中していることが要因である。

- 主要企業:この市場は競争が激しく、世界の鉱山会社、金属トレーダー、および自動車・電子機器業界の産業エンドユーザーによって形成されています。各社は、安定供給契約、リサイクル能力、価格リスク管理を通じて競争しています。需要動向、輸入への依存度、代替素材への取り組みも、市場での地位に影響を与えています。

この市場に関する詳細情報をご希望の方は、サンプルをご請求ください

日本のパラジウム市場は、主要な産業消費国であると同時に、貴金属のリサイクルおよび精製技術における世界的リーダーという、同国の二面性を反映している。自動車セクターは、ハイブリッド車の生産が持続していることや排出ガス規制の厳格化により、依然として主要な消費の柱となっている。電子産業は、高信頼性多層セラミックコンデンサや半導体コネクタへのパラジウムの使用を通じて貢献しており、これらの分野では日本メーカーが世界的に支配的な地位を占めている。 2025年9月、タナカプレシャスメタルテクノロジーズは、従来の膜よりも100度低い約300℃で動作可能な高性能パラジウム・銅合金水素透過膜「PdCu39」の開発に成功したと発表した。 2040年までに年間1,200万トンの水素利用を目標とする政府の改定「水素基本戦略」に沿った、水素精製および燃料電池技術における新たな用途が、従来の産業消費パターンを補完する新たな需要の道筋を生み出している。

日本のパラジウム市場の動向:

水素精製技術の普及拡大

日本は水素経済の目標を急速に推進しており、自動車用触媒における従来の役割を超えた、パラジウムの新たな成長機会を開拓している。パラジウム系膜は、燃料電池車、水素充填インフラ、および高品位な産業用途において不可欠な要件である超高純度水素分離の主要なソリューションとして広く認識されている。日本が水素の生産、貯蔵、流通プロジェクトを拡大するにつれ、高度な精製技術におけるパラジウムの需要はさらに高まると予想される。

高度なPGMリサイクルインフラの拡充

日本は、輸入依存度を低減し、循環型経済の目標を支援するため、パラジウムのリサイクル能力を強化しています。専門の製錬施設により、使用済み自動車触媒コンバーターや電子廃棄物からの回収率が向上しています。こうした中、2025年10月、Gannon & Scott社は、規制当局の承認を条件として、タナカグループ傘下のMetalor Technologiesの一員となる契約を締結しました。 この取引により、パラジウムやPGMを含む貴金属精製能力が強化され、リサイクルへのアクセスが拡大するとともに、統合されたグローバルな調達、研究開発、精製能力を通じて事業が強化される。

ハイブリッド車の普及拡大

日本の自動車市場では、ハイブリッドパワートレインへの顕著な移行が進んでおり、バッテリー式電気自動車とは異なり、ハイブリッド車には引き続きパラジウム含有触媒コンバーターが必要とされています。ハイブリッド車への持続的な需要は、自動車サプライチェーンにおけるパラジウム消費の継続を保証するものです。日本自動車販売業協会連合会によると、2024年に日本のハイブリッド車販売台数は初めて200万台を突破し、国内市場における乗用車新車販売総数の54.8%を占めました。

2026-2034年の市場見通し:

日本のパラジウム市場は、自動車生産の持続、水素経済関連用途の拡大、およびエレクトロニクス需要の進展に支えられ、予測期間を通じて着実な成長が見込まれています。これに伴い、2025年8月、トヨタ自動車は愛知県豊田市に新たな自動車製造工場を建設するため、土地を取得する計画を発表しました。2030年代初頭の操業開始が見込まれており、将来を見据えた技術により、日本の年間300万台という生産能力を支えることになります。 電動モビリティへの段階的な移行は長期的な構造変化をもたらす一方で、日本におけるハイブリッド車の優位性は、触媒コンバーターの需要が継続することを保証している。日本がカーボンニュートラル目標を追求する中、水素精製膜や燃料電池技術における新たな用途が、需要拡大の機会を提供している。さらに、PGMリサイクルインフラへの戦略的投資により、二次供給の確保が強化されると見込まれており、南アフリカやロシアにおける一次鉱業の地政学的集中に伴うサプライチェーンの脆弱性を部分的に相殺するものと期待される。 同市場は2025年に12億3,000万米ドルの売上高を記録し、2034年までに17億4,000万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)3.94%で成長すると見込まれています。

日本パラジウム市場レポートのセグメンテーション:

|

セグメント分類 |

主要セグメント |

市場シェア |

|

出典 |

採掘 |

61.7% |

|

最終用途産業 |

自動車 |

52.8% |

|

地域 |

関東地方 |

41.3% |

ソースインサイト:

- 採掘

- リサイクル

2025年の日本のパラジウム市場全体において、採掘が61.7%の市場シェアを占め、圧倒的な割合を占めている。

日本には国内のパラジウム採掘能力が事実上存在しないため、同国は産業用および自動車用需要を満たすために、ほぼ完全に輸入された採掘パラジウムに依存している。 日本は採掘されたパラジウムを主に南アフリカとロシアから調達しており、両国を合わせると世界の一次生産の大部分を占めている。WITSのデータによると、2023年、日本は未加工または粉末状のパラジウムの主要輸入国の一つであり、輸入額は1,780,617.48千米ドル、総量は39,444キログラムであった。

日本の供給構造において採掘パラジウムが支配的な地位を占めていることは、二次資源ではまだ十分に賄いきれないほど、産業需要の規模が膨大であることを反映している。リサイクル事業は拡大しているものの、自動車およびエレクトロニクス分野の大量需要を考慮すると、現時点では一次採掘供給を代替するのではなく、補完する役割にとどまっている。 南アフリカとロシアへの採掘拠点の地政学的集中はサプライチェーン上のリスクをもたらしており、これを受けて日本企業は調達先の多様化を図り、カナダ、ジンバブエ、その他の産出国にまたがる複数の鉱山企業と長期調達契約を締結している。

最終用途産業に関するインサイト:

包括的な市場分析を見る サンプルを請求

- 自動車

- エレクトロニクス

- 化学・石油

- その他

2025年の日本のパラジウム市場全体において、自動車分野が52.8%のシェアを占め、首位となっています。

自動車セクターは、内燃機関やハイブリッドパワートレインからの有害な排出ガスを削減する三元触媒において、パラジウムが不可欠な役割を果たしていることから、日本におけるパラジウムの主要な消費の柱となっています。日本は依然として世界有数の自動車生産国であり、国内および輸出市場においてガソリン車やハイブリッド車が引き続き主流であることから、パラジウムの需要は堅調に推移しています。 日本自動車工業会によると、2024年の日本の自動車生産台数は823万台であり、その圧倒的多数がパラジウムを基にした排出ガス制御システムを必要としている。

日本の自動車メーカーは、完全なバッテリー式電気自動車とは異なり、パラジウムを含む触媒コンバーターを必要とするハイブリッド車技術にますます注力している。この戦略的な重点化により、世界の自動車産業全体が電動化へと移行する中でも、パラジウムの消費は持続することが保証されている。2024年10月から国内の新車に対して導入された車載診断(OBD)検査は、適切に機能する排出ガス制御システムの必要性をさらに強固なものとし、日本全土で稼働する車両群における触媒コンバーターのメンテナンスや交換におけるパラジウムの使用を間接的に支えている。

地域別インサイト:

- 関東地域

- 関西・近畿地域

- 中部・中部地方

- 九州・沖縄地域

- 東北地方

- 中国地方

- 北海道

- 四国地域

2025年の日本のパラジウム市場全体において、関東地方は41.3%のシェアを占め、圧倒的な優位性を示している。

関東地方は、首都圏および周辺の工業県に主要な自動車メーカー、エレクトロニクス大手、化学加工事業が集中しているため、日本のパラジウム市場をリードしています。この地域には、大手触媒メーカーや貴金属精製業者の本社や製造施設が立地しています。 日本半導体製造装置協会によると、2024年の日本の半導体製造装置の売上高は27%増加し、その大部分は、高度な電子部品やコネクタにパラジウムを利用する関東圏の施設に集中しています。

関東地方は、国立研究所、大学のイノベーションセンター、および先進的な金属やクリーン技術を研究する民間の材料科学研究所など、広範な研究開発施設を有している点で優位性を享受している。 水素エネルギーの実証プロジェクトや燃料電池の研究イニシアチブが存在することで、膜や触媒の製造に使用されるパラジウムに対する需要がさらに高まっている。東京には確立された物流システム、港湾施設、金融機関が存在するため、貴金属取引、リサイクル活動、効率的なサプライチェーン管理が可能となっており、これが日本のパラジウム産業における関東地方の優位性を強めている。

市場の動向:

成長要因:

なぜ日本のパラジウム市場は成長しているのか?

触媒コンバーター需要を支えるハイブリッド車の継続的な生産

日本の自動車産業は、電動化の主要な手法としてハイブリッドパワートレインを採用しており、その結果、触媒コンバーターに対するパラジウムの需要が継続している。ハイブリッド車は内燃機関を使用しており、バッテリー式電気自動車とは異なり、環境規制を満たすためにパラジウムを充填した三元触媒コンバーターを必要とする。 日本の自動車メーカーは国際的なハイブリッド車市場をリードしており、国内生産拠点ではパラジウムを基にした排出ガス制御システムに対する需要が堅調に維持されている。自動車業界がハイブリッド技術の開発に注力しているのは、国内市場向けおよび国際市場向けの車両を生産する全製造工程においてパラジウムの使用量が多いためであり、これが市場の継続的な成長を支えている。

水素経済への応用拡大

日本の野心的な水素戦略は、水素精製膜技術を通じてパラジウムの需要を徐々に拡大させている。パラジウム系膜は、混合ガス流から超高純度水素を分離するための最適なソリューションであり、燃料電池用途や産業用水素サプライチェーンに不可欠である。日本政府が改定した「水素基本戦略」は、15年間で15兆円の投資を背景に、2040年までに水素利用を大幅に増加させることを目標としている。 東京都は2024年度の水素関連予算を203億円に増額し、前年度比1.8倍とした。これは、パラジウム膜の採用を促進する水素インフラに対する公共部門の取り組みが拡大していることを反映している。

高信頼性パラジウム部品に対するエレクトロニクス分野の需要拡大

日本のエレクトロニクス産業は、積層セラミックコンデンサ、半導体コネクタ、厚膜回路用途でのパラジウムの使用を通じて、パラジウムの需要を支えています。 関東・関西地域に拠点を置く業界大手を含む日本のMLCCメーカーは、総じて世界市場で圧倒的な地位を占めており、パラジウムは航空、防衛、自動車用電子機器、医療機器といった高信頼性分野においてニッチな役割を維持している。同様に、人工知能(AI)サーバーインフラや先進的な自動車用電子機器の拡大は、より高仕様の部品への需要を牽引しており、特殊な電子用途におけるパラジウムの継続的な使用を支えている。

市場の制約要因:

日本のパラジウム市場が直面している課題とは?

EVの普及拡大が長期的な触媒コンバーター需要を弱める

世界的に電気自動車(EV)への移行が進んでいることは、パラジウム需要にとって長期的な課題となっている。完全電動パワートレインには触媒コンバーターが不要であるためだ。日本の国内におけるEVの普及率は他の主要市場に比べて依然として比較的限定的ではあるが、電動化への広範な移行は今後加速すると予想される。排出ガス規制の強化や政策目標によりEVの普及率が向上するにつれ、自動車分野におけるパラジウム消費量は徐々に減少する見込みであり、将来の需要動向は変化していくであろう。

地政学的要因による供給の集中が調達リスクを生む

日本はパラジウムをほぼ完全に輸入に依存しているため、南アフリカとロシアに鉱山が地政学的に集中していることに起因するサプライチェーンリスクに市場がさらされている。ロシア・ウクライナ紛争による継続的な混乱、ロシアの金属輸出に対する制裁、および南アフリカの鉱山操業における繰り返されるエネルギー不足は、価格の変動や調達上の不確実性をもたらし、下流の日本の産業ユーザーに影響を与えるとともに、自動車および電子機器メーカーの長期的な調達戦略を複雑にしている。

プラチナへの代替傾向が需要のファンダメンタルズに圧力をかける

プラチナとパラジウムの価格差が縮小していることから、自動車メーカーは、特にディーゼル車において、触媒コンバーターのパラジウムをプラチナに置き換える動きを加速させている。この転換は、コスト効率と供給面の考慮によって推進されている。時間の経過とともに逆の代替現象が生じる可能性はあるものの、現在進行中の素材切り替えの傾向は、パラジウム需要に不確実性をもたらしている。メーカーが調達戦略や技術構成を調整するにつれ、自動車バリューチェーンにおける長期的なパラジウム消費量の予測は、より複雑化し、予測が困難になっている。

競争環境:

日本のパラジウム市場は、垂直統合型の貴金属精製業者、専門のリサイクル企業、そして日本国内に確立された流通ネットワークを持つグローバルな鉱業コングロマリットが参入する競争環境を特徴としている。市場参加者は、精製純度、リサイクル効率、サプライチェーンの信頼性、およびパラジウムを基盤とした用途における技術革新を競い合っている。国内の精製業者と国際的な鉱業会社との戦略的提携は、調達チャネルの多様化を保証する一方で、先進的なリサイクル技術や水素関連のパラジウム用途への投資は、変化し続ける競争環境において差別化の機会を提供している。

最近の動向:

- 2025年12月、日本のMDXリサーチセンターとCPMICが後援する第1回「パラジウム・グローバル・サイエンス・アワード」が開催され、複数国の科学者5名が表彰され、賞金35万米ドルが授与された。クリーンエネルギー、医療、材料分野における進歩を称えるこの取り組みは、自動車用触媒を超えたパラジウムの役割の拡大を浮き彫りにし、先進的な貴金属イノベーションに対する日本の戦略的関心を強めている。

- 2025年3月、東京理科大学の研究者らは、水素製造用のパラジウム系PdDIナノシート触媒を開発し、プラチナと同等のHER性能を低コストで実現した。 活性化されたE-PdDIは、白金の35mVに対し34mVの過電位を示し、2.1mA/cm²の交換電流密度で同等性能を発揮した。ナノシートは酸性条件下で12時間にわたり安定性を維持し、スケーラブルなクリーン水素応用を支えるものである。

日本パラジウム市場レポートの主な内容:

|

レポートの特徴 |

詳細 |

|

分析の基準年 |

2025 |

|

対象期間 |

2020年~2025年 |

|

予測期間 |

2026年~2034年 |

|

単位 |

10億米ドル |

|

レポートの範囲 |

過去の動向と市場見通し、業界の推進要因と課題、セグメント別の過去および将来の市場評価の分析:

|

|

対象となる供給源 |

採掘、リサイクル |

|

対象となる最終用途産業 |

自動車、電子機器、化学・石油、その他 |

|

対象地域 |

関東、関西・近畿、中部、九州・沖縄、東北、中国、北海道、四国 |

|

カスタマイズ範囲 |

10%の無料カスタマイズ |

|

販売後のアナリストによるサポート |

10~12週間 |

|

納品形式 |

PDFおよびExcel形式をメールにて送付(ご要望に応じて、PPT/Word形式の編集可能なレポートもご用意可能です) |

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Request Customization

Request Customization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: [email protected]

Client Testimonials

.webp)