日本の消費者金融市場規模・シェア・動向・予測:商品タイプ・用途・融資目的・信用度・期間・地域別、2026-2034年

日本の消費者金融市場の概要:

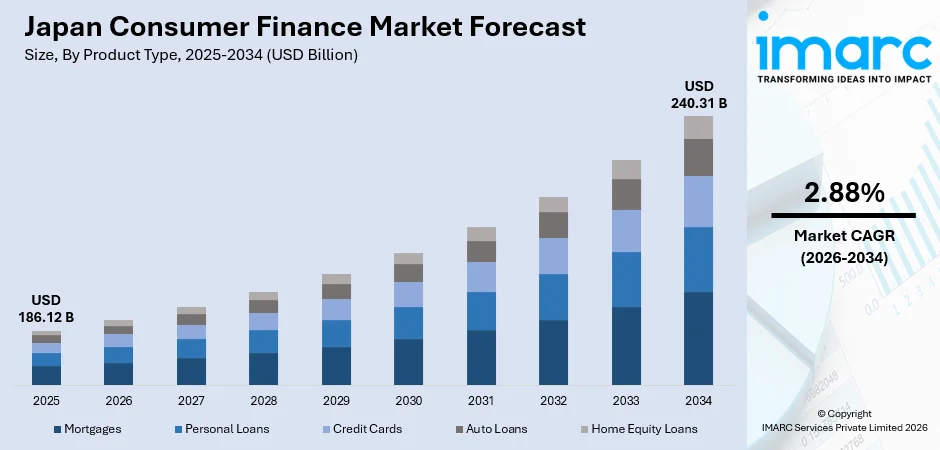

日本の消費者金融市場規模は1,861億2,000万米ドルに達すると予測されている。2,403億1,000万米ドル2034年までにで成長している。年平均成長率2.882026年から2034年まで;

日本の消費者金融市場は、進化する消費者支出パターン、多様化する融資商品に対する需要の高まり、金融リテラシーの向上が全国的な借入行動を再構築していることから、持続的な拡大を目の当たりにしている。都市化の進展、人口動態の変化、柔軟な返済構造への嗜好が、複数の消費者セグメントでの採用を促進している。拡大するデジタル金融エコシステム、支持的な規制枠組み、先進的な信用評価手法の統合は、市場のファンダメンタルズ をさらに強化し、日本を成熟したイノベーション主導型の消費者金融市場として位置付けており、日本の消費者金融市場シェアは長期 的に大きく成長する可能性を秘めている。

主な収穫と洞察

- 商品タイプ別:住宅ローンが2025年に42.6%のシェアを占め、市場を支配する、歴史的に良好な貸出条件と長期的な資産蓄積志向に支えられた、住宅用および商業用不動産ファイナンスに対する持続的な需要に牽引された。

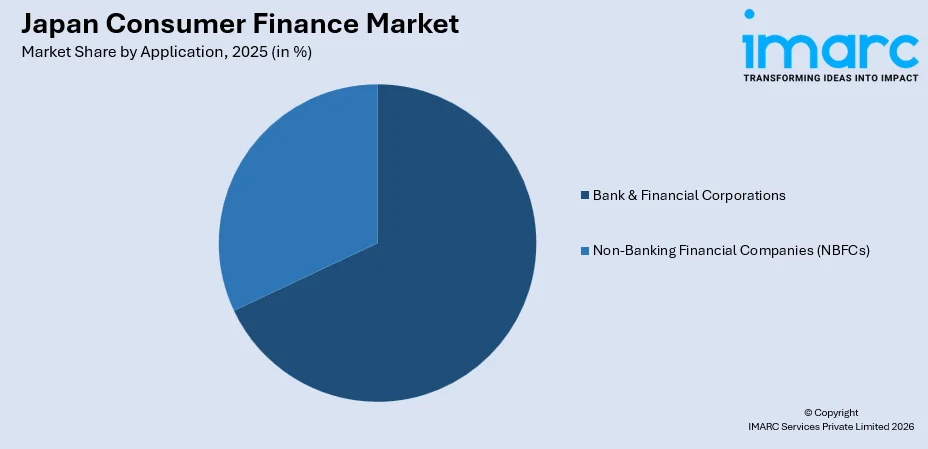

(゜Д゜)・゜・; - 用途別:2025年の市場シェアは68.4%で、銀行と金融法人がリードしている、その理由は、幅広い支店網、消費者からの厚い信頼、潤沢な資本、多様な貸出商品の提供である。

(゜Д゜)・゜・; - ローン目的別:2025年には債務整理が31.8%の最大シェアを占める、様々な借金を一本化し、低金利で管理しやすい施設にする消費者の人気が高まっていることを反映している。

(゜Д゜)・゜・; - 信用度別:2025年には「良い」が39.5%のシェアを占め、市場を支配する、日本の借り手の大半は、規律ある財務行動と包括的な信用調査システムを通じて、高い信用力を維持しているからだ。

(゜Д゜)・゜・; - 期間別:長期ローンが最大のセグメントで、2025年のシェアは46.7%、消費者は、毎月の返済額を無理のない範囲に抑えつつ、より大きな資金を管理するために、返済期間を延長することを好むようになっている。

(゜Д゜)・゜・; - 地域別:2025年には関東地方が37.9%のシェアを占め、優位を占める、経済活動の集中、高い可処分所得、大東京圏を中心とする人口密集基盤に支えられている。

(゜Д゜)・゜・; - 主な選手日本の消費者金融市場は、デジタル・イノベーション、多様なサービス・ポートフォリオ、戦略的パートナーシップを通じて、既存の銀行機関や専門的な融資会社が商品カテゴリーを超えて競争しており、競争環境は中程度にまとまっている。

この市場に関する詳細情報を入手するには(゜Д゜)・゜・;サンプル請求

日本の消費者金融市場は、マクロ経済情勢の変化や消費者の金融行動の変化に応じて進化している。数十年にわたる超低借入コストの後、日本が正常化した金利環境へと移行する中、金融機関は進化する需要パターンに対応するため、商品提供を再調整している。報告によると、2025年第3四半期の日本の消費者信用残高は57,202.60億円と、第2四半期の56,452.60億円から増加した。貸出プロセスへのデジタル技術の統合が進むにつれ、オンライン・プラットフォームやモバイル・アプリケーションが迅速な承認と利便性の向上を可能にし、消費者がクレジットを利用・管理する方法が変化している。一方、高齢化や世帯構成の変化などの人口動態の変化は、リバースモーゲージや高齢者向け融資ソリューションなど、ニーズに合わせた金融商品に対する新たな需要を生み出している。

日本の消費者金融市場の動向:

消費者金融におけるデジタルトランスフォーメーションの加速

日本の消費者金融セクターは、オンライン申込プラットフォーム、モバイル・ファースト・インターフェース、自動化された信用評価システムの導入が進む中、急速なデジタル変革が進んでいる。情報筋によると、2025年、日本のフィンテック企業であるFinatextは、同社のCrest&rdquoシステムを利用したSaaSベースの個人向け融資サービスが累計申込者数5万人を突破したと報告した。このシフトにより、融資処理の迅速化、十分なサービスを受けていない人々へのアクセシビリティの向上、融資バリューチェーン全体にわたる顧客体験の向上が実現している。

エンベディッド・ファイナンスとプラットフォーム・ベース・レンディングの拡大

非金融プラットフォームが融資ソリューションをeコマース、小売、サービスのエコシステムに直接統合するにつれて、組み込み型金融は日本全体で大きな牽引力となっている。2025年3月、日本のフィンテック企業であるSmartpayは、Chubb Insurance Japanと提携し、BNPL(Buy-Now-Pay-Later)サービスの中に日本初の保険商品を組み込むことを発表した。これにより、消費者はクレジット・サービスと同時に保険に加入することが可能となり、購入時にシームレスにクレジットを利用できるようになり、金融包摂が促進されるとともに、従来の銀行以外の借入チャネルが多様化する。

柔軟でパーソナライズされたクレジット商品への需要の高まり

日本の消費者は、それぞれの経済状況やライフステージに合わせてカスタマイズされた融資ソリューションを求めるようになっている。報道によると、2025年にアドアドバイザーナビが実施した調査によると、カードローンを選択する借り手は返済のしやすさとローンの柔軟性を優先し、過半数の借り手は条件が自分のニーズにどれだけ合致しているかで商品を選択しており、オーダーメイドの商品に対する需要が浮き彫りになっている。さらに,金融機関は、柔軟な返済構造、段階的な金利モデル、多様な借り手のプロフィールに対応するよう設計された目的別ローン商品で対応している。

2026-2034年の市場展望:

日本の消費者金融市場は、貸出インフラの近代化の進行、賃金上昇の強化、金融政策の正常化の進展に支えられ、予測期間にわたって着実な拡大が見込まれている。消費者信頼感の高まりは、テクノロジー主導の信用評価ツールの採用拡大と相まって、対応可能な借り手の裾野を広げると予想される。責任ある融資と金融の透明性を促進する規制の枠組みが進化し続けることで、市場の安定性がさらに強化される一方、新たな商品カテゴリーとデジタル流通チャネルが、多様な消費者セグメントにわたって新たな成長の道を切り開くだろう。同市場の売上高は1,861億2,000万米ドルの収益に達すると予測されている。2,403億1,000万米ドル2034年までの成長率は年平均成長率2.882026年から2034年まで。

日本の消費者金融市場レポート・セグメンテーション:

|

セグメント・カテゴリー |

リーディング・セグメント |

市場シェア |

|

製品タイプ |

住宅ローン |

42.6% |

|

申し込み |

銀行、金融法人 |

68.4% |

|

ローンの目的 |

債務整理 |

31.8% |

|

クレジットスコア |

グッド |

39.5% |

|

期間 |

長期 |

46.7% |

|

地域 |

関東地方 |

37.9% |

製品タイプの洞察:

- 個人ローン

- クレジットカード

- 住宅ローン

- 自動車ローン

- ホーム・エクイティ・ローン

2025年の日本の消費者金融市場全体では、住宅ローンが42.6%のシェアを占めている。

住宅ローンは、持ち家と長期的な資産形成を重視する文化に深く根ざした日本の消費者金融市場の要である。最長50年にわたるローンを含め、返済期間の延長が可能になったことで、都市部の不動産価格の上昇に対応する若年層の借り手が利用しやすくなった。情報筋によると、2025年、住宅金融支援機構が発表したフラット35の住宅ローン申込件数は前年比50.7%増の1万4,223件、融資実行件数は同27.7%増、融資総額は2,776億円だった。

金融政策の変化に応じて借り手が資金調達戦略を見直す中、金利環境の変化は、固定金利と変動金利の住宅ローン商品間のダイナミックなシフトを促している。住宅ローン申請プロセスのデジタル化の進展は、信用評価手法の強化とともに、アクセスを合理化し、借り手の全体的な経験を向上させ続けている。高齢化社会に対応したリバースモーゲージ・オプションを含む革新的な融資構造の導入は、住宅ローン商品の多様化をさらに進め、対応可能な借り手の裾野を広げている。

アプリケーションの洞察

包括的な市場内訳にアクセス ;サンプル請求

- 銀行、金融法人

- 非銀行金融会社(NBFC)

2025年の日本の消費者金融市場全体の68.4%は銀行と金融法人がリードしている。

三菱UFJフィナンシャル・グループは2026年2月、旺盛なローン需要を背景に、第3四半期の純利益が前年同期比6%増の5,206億円となり、年間予想の86%を達成したと発表した。2026年2月、三菱UFJフィナンシャル・グループの第3四半期の純利益は6%増の5,206億円となり、旺盛なローン需要を背景に年間予想の86%を達成した。三菱UFJフィナンシャル・グループは、強固なリスク管理体制に支えられ、住宅ローン、個人ローン、クレジット・サービスなど包括的な商品ポートフォリオを提供している。

デジタル・バンキング・インフラが重視されるようになったことで、これらの金融機関はオンライン・プラットフォームやモバイル・アプリケーションを通じたサービス提供を強化し、従来の支店を拠点としたやり取りだけでなく、顧客との接点を広げている。テクノロジー・プロバイダーやフィンテック企業との継続的な戦略的パートナーシップにより、多様な消費者金融カテゴリーにおける競争力の強化と業務効率の向上が進んでいる。また、高度なデータ分析や人工知能を与信審査プロセスに統合することで、融資承認のスピードと精度が向上し、全体的な消費者体験が向上している。

ローン目的の洞察

- 債務整理

- 住宅リフォーム

- 教育

- 車購入

- 医療費

2025年の日本の消費者金融市場全体では、債務整理が31.8%のシェアを占め、圧倒的な存在感を示している。

日本の消費者が、複数の債務を一本化し、合理的な返済計画にまとめることで、金銭的負担を簡素化しようとする傾向が強まっているため、債務一本化は顕著なローン目的のカテゴリーとして浮上している。このアプローチは、全体的な金利負担の軽減や家計管理の改善など、潜在的なメリットをもたらす。情報筋によれば、日本の金融庁は「2025多重債務相談員支援キャンペーン」を開始し、多重債務に悩む消費者に対し、おまとめや返済戦略の指導を含む無料相談や助言サービスを全国で提供している。

ファイナンシャル・プランニング・ツールや責任ある借入慣行に対する意識の高まりは、信用力向上への道筋として、より多くの消費者におまとめオプションを追求することを促している。金融機関は、借り手がより大きな財務的安定と長期的な債務管理の効率化を達成できるようなソリューションに対する需要の高まりを認識し、競争力のある条件のおまとめ専用商品を積極的に開発している。強化されたデジタル・アドバイザリー・プラットフォームと自動化された適格性評価により、おまとめプロセスはさらに簡素化され、多様な所得水準と借り手の属性において、これらの商品がより利用しやすくなっている。

信用スコアの洞察

- 素晴らしい

- グッド

- フェア

- 貧しい

2025年の日本の消費者金融市場全体の39.5%のシェアで、優良企業がリードしている。

優良」は、日本の消費者金融市場において最大の借り手セグメントであり、これは、日本の信用調査インフラが確立されていること、および日本の消費者が一般的に規律正しい金融行動をとっていることを反映している。このセグメントの借り手は、競争力のある金利や幅広い商品へのアクセスなど、有利な貸出条件の恩恵を受けている。このカテゴリーが好調であることは、日本の金融教育イニシアチブと慎重な借り入れ文化が有効であることを強調するものであり、これらは総体として、貸出金融機関にとって信頼できる信用力の高い消費者基盤を育成するものである。

国の識別フレームワークとの統合を含む包括的な信用情報システムの普及により、貸金業者はこのセグメントを正確に評価し、オーダーメイドのサービスを提供できるようになった。代替データ・ソースを組み込んだ信用スコアリング手法の継続的な拡大により、リスク評価能力がさらに洗練され、この主要な借り手カテゴリーに対する貸出成果が向上している。スコアリングの精度を高めるために、高度なアナリティクスや機械学習ツールの導入が進んでおり、金融機関は借り手の返済能力や財務目標に合わせて、よりパーソナライズされた商品を提供できるようになっている。

期間に関する洞察

- 短期

- 中期

- 長期

2025年の日本の消費者金融市場全体の46.7%の市場シェアは長期が独占している。

長期は期間の長さで最大のセグメントを構成しており、その主な要因は、多額の住宅ローン貸出や、長期の返済期間を必要とするその他の多額の金銭的コミットメントである。緩やかで管理しやすい返済スケジュールを好む文化的嗜好は、日本の消費者に特徴的なリスク回避的な借入傾向と一致している。2025年、住信SBIネット銀行は返済期間50年の変動金利住宅ローンの提供を開始し、毎月の返済額を抑えたい日本の住宅購入者の長期借入の選択肢を広げた。

従来の返済期間を超える超長期のローン商品が利用できるようになったことで、借り手は毎月の負担を無理のない範囲に抑えつつ、上昇する不動産コストを管理しようとするため、この分野はさらに拡大している。金融機関はこのカテゴリーで革新を続けており、多様な長期融資ニーズに応えるため、柔軟な金利体系とカスタマイズ可能な条件を提供している。固定金利と変動金利を組み合わせたハイブリッド返済モデルの導入も、長期的なコスト最適化とともに予測可能性を求める幅広い借り手を惹きつけている。

地域の洞察

- 関東地方

- 関西・近畿地方

- 中部地方

- 九州・沖縄地方

- 東北地方

- 中国地方

- 北海道地方

- 四国地方

関東地方は2025年の日本の消費者金融市場全体の37.9%のシェアでリードしている。

関東地方は、日本の主要な金融、商業、人口の中心地である首都圏の経済的卓越性に支えられ、日本の消費者金融市場で最大のシェアを占めている。高い都市化率、上昇する不動産価値、集中する企業活動は、住宅ローン、個人向け金融商品、クレジット・ベースの金融商品に対する大きな需要を生み出している。この地域は人口が密集しており、平均可処分所得が高いため、あらゆる商品カテゴリーにおいて消費者金融市場の支配的地位をさらに強固なものにしている。

この地域は先進的な金融サービス・インフラの恩恵を受けており、銀行機関、フィンテック企業、デジタル融資プラットフォームが高密度に集積しているため、消費者は多様なクレジット商品に幅広くアクセスすることができる。関東地方における生活費の上昇とダイナミックな不動産市場は、あらゆる借り手のカテゴリーと融資目的にわたって、消費者金融商品に対する旺盛な需要を維持し続けている。現在進行中の都市再開発の取り組みや商業ゾーンの拡大も、地域全体で持続的な貸出活動を促進する新たな資金需要を生み出している。

市場のダイナミクス:

成長ドライバー:

日本の消費者金融市場はなぜ成長するのか?

消費者の金融意識の高まりとクレジット利用しやすさ

日本の消費者の金融リテラシーの向上は、多様な消費者金融商品の普及に極めて重要な役割を果たしている。全国的なカリキュラムに導入された教育的イニシアチブは、基礎的な金融知識を強化し、個人がより多くの情報に基づき借り入れを決定する力を与えている。情報筋によれば、2025年3月、日本の金融技術・サービス企業11社が「金融教育未来アライアンス」を結成し、技術主導の教育プログラムと公的支援活動を通じて全国的な金融リテラシー向上を推進するために協力した。さらに、こうした意識の高まりは、包括的な信用調査システムの拡大や国民IDの統合と相まって、より広範な層の信用利用可能性を向上させている。

金融政策の正常化の進展と金利環境の変化

日本では金融政策の正常化への移行が進行しており、消費者金融の状況は根本的に変化している。歴史的な低借入コストの長期間の後、政策金利の緩やかな調整は、貸出商品カテゴリー全体で大幅な再調整を促している。情報筋によると、2025年12月、日本銀行は主要政策金利を0.5%から0.75%に引き上げ、1995年以来の高水準となった。このような環境の変化は、借り手が有利な条件を求めて固定金利商品への需要を刺激する一方、既存のローン保有者の借り換えを促進する。その結果、純利鞘の改善を通じて銀行部門の収益性が向上し、金融機関は貸出インフラや商品イノベーションへのさらなる投資が可能となっている。

貸出サービスにおけるデジタルトランスフォーメーションとフィンテック統合

日本の金融サービスセクターの急速なデジタル化は、消費者金融業務の範囲と効率を大幅に拡大している。デジタル・アプリケーション・プラットフォーム、人工知能を駆使した信用スコアリング・システム、モバイル・ファーストのバンキング・インターフェースの普及は、処理時間と運用コストを削減しつつ、クレジット・アクセスに対する従来の障壁を取り除きつつある。融資サービスを電子商取引や小売りのプラットフォームに直接組み込む組み込み型金融モデルの出現は、新たな消費者との接点と借入機会を生み出している。さらに、既存の金融機関とテクノロジーに特化した企業との戦略的提携により、自動引き受け、個別化された商品推奨、リアルタイムのポートフォリオ管理などの分野でイノベーションが加速しており、消費者金融市場の対応可能領域が拡大している。

市場の阻害要因:

日本の消費者金融市場が直面する課題とは?

高齢化と人口減少による人口動態の逆風

日本の急速な高齢化と出生率の低下は、消費者金融市場に構造的な課題をもたらしている。生産年齢人口の減少により、積極的な借り手のプールが減少する一方、長寿化の進行により、高齢層に対してはより保守的な融資アプローチが必要となる。こうした人口動態は市場全体の拡大可能性を制約し、金融機関は商品戦略を継続的に適応させる必要がある。

貸出金利と借入限度額に対する厳しい規制上限

日本では、上限金利や個人の借入限度額を規制する厳しい規制の枠組みが、消費者金融事業の収益性と業務範囲を制約している。こうした規制は、消費者を過剰債務から守る一方で、特に無担保融資分野で事業を展開する専業金融機関やノンバンク金融機関にとっては、よりリスクの高い債務者層にサービスを提供する金融機関の能力を制限し、利ざやを圧縮している。

金融引き締め環境における借入コストの上昇

基準金利の漸進的な上昇は、消費者、特に変動金利ローン商品の利用者の借入コストを引き上げている。毎月の返済負担の増加は、価格に敏感な借り手の新規与信需要を減退させ、特定のセグメントでは債務不履行リスクを高める可能性がある。このようなコスト圧力は、特に住宅ローンや長期融資のカテゴリーにおいて、貸出残高の持続的成長にとって課題となる。

競争環境:

日本の消費者金融市場は、既存の銀行グループと消費者金融専業機関が、デジタル・ネイティブの金融サービス・プロバイダーの成長するエコシステムとともに運営する、適度に統合された競争構造を特徴としている。市場参加者はますます技術革新を優先するようになっており、業務効率と消費者エンゲージメントを高めるため、人工知能主導の信用評価プラットフォーム、モバイルファーストの顧客インターフェース、シームレスなデジタル・オン・ボーディング・プロセスに投資している。伝統的な金融業者とテクノロジーに特化した企業との戦略的提携は、競争力学を再構築し、より広範な商品の多様化とサービス提供の改善を可能にしている。

最近の動向

-

2024年11月に東京を拠点とする新興企業SmartBankは、個人金融管理アプリ「B/43」を拡大するために2600万ドルを調達した。同プラットフォームは、プリペイドカード、AIを活用したファイナンシャル・アドバイザリー、統合クレジット管理などを提供し、若年層やカップルをターゲットに、日本の消費者金融市場における総合的なフィンテック・プラットフォームを目指している。

日本の消費者金融市場レポートカバレッジ:

|

レポートの特徴 |

詳細 |

|

分析基準年 |

2025 |

|

歴史的時代 |

2020-2025 |

|

予想期間 |

2026-2034 |

|

単位 |

億米ドル |

|

レポートの範囲 |

歴史的動向と市場展望、業界の触媒と課題、セグメント別の過去と将来の市場評価:

|

|

対象製品 |

個人ローン、クレジットカード、住宅ローン、オートローン、ホームエクイティローン |

|

対象アプリケーション |

銀行、金融法人、非銀行金融会社(NBFC) |

|

ローンの目的 対象 |

債務整理、住宅リフォーム、教育、自動車購入、医療費 |

|

クレジットスコア |

素晴らしい, 良い, 普通, 悪い |

|

対象期間 |

短期、中期、長期 |

|

対象地域 |

関東地方、関西・近畿地方、中部・東海地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方 |

|

カスタマイズの範囲 |

10% 無料カスタマイズ |

|

販売後のアナリスト・サポート |

10~12週間 |

|

配信形式 |

PDFとExcelをEメールで送信(特別なご要望があれば、編集可能なPPT/Word形式のレポートも提供可能です。) |

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Request Customization

Request Customization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: [email protected]

Client Testimonials

.webp)