Thị trường Thực phẩm Free-from Việt Nam Quy mô, Thị phần, Xu hướng và Dự báo theo Loại, Sản phẩm Cuối, Kênh Phân phối, và Vùng, 2025–2033

Tổng quan về thị trường thực phẩm Free-from Việt Nam:

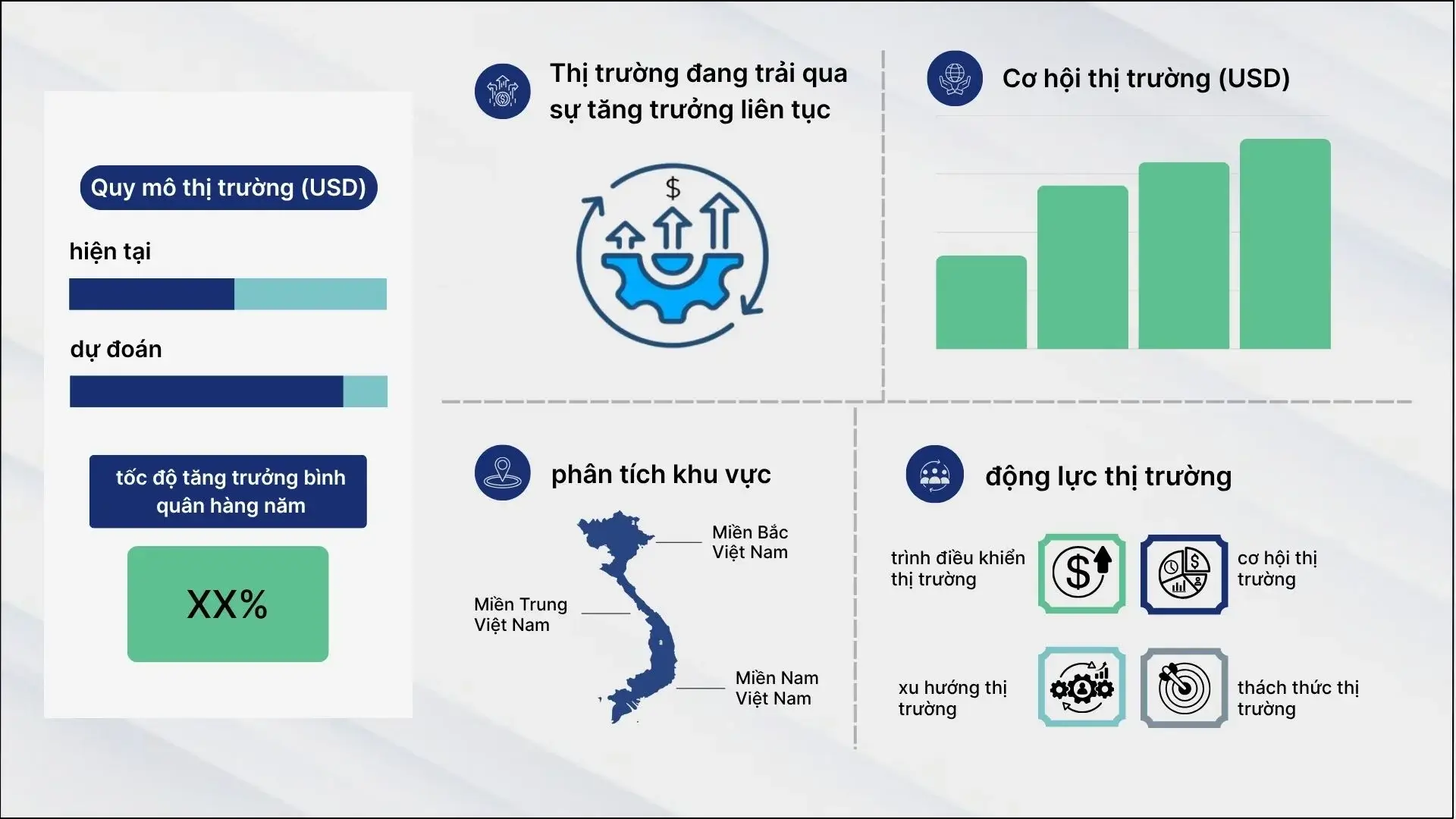

Thị trường Thực phẩm Free-from Việt Nam Kích thước đạt 446,00 triệu USD trong 2024. Thị trường được dự báo sẽ đạt 807,05 triệu USD Đến năm 2033, với tốc độ tăng trưởng Tỷ lệ tăng trưởng kép hàng năm (CAGR) là 6,11% Trong giai đoạn 2025-2033. Thị trường được thúc đẩy bởi sự gia tăng nhận thức về sức khỏe và tình trạng không dung nạp lactose trong dân số Việt Nam, sự gia tăng việc sử dụng các sản phẩm thực phẩm thực vật và chay vì lý do môi trường và đạo đức, cùng với sự mở rộng của các kênh thương mại điện tử giúp cải thiện khả năng tiếp cận các sản phẩm dinh dưỡng chuyên biệt. Ngoài ra, sự gia tăng sở thích của người tiêu dùng đối với các lựa chọn thực phẩm cao cấp và hữu cơ, kết hợp với sự sẵn có ngày càng tăng của các sản phẩm thay thế không chứa thành phần gây dị ứng trong các định dạng bán lẻ hiện đại, đang hỗ trợ thị phần của thị trường thực phẩm Free-from Việt Nam.

|

Thuộc tính báo cáo

|

Thống kê chính

|

|---|---|

|

Năm cơ sở

|

2024

|

|

Năm dự báo

|

2025-2033

|

|

Năm lịch sử

|

2019-2024

|

| Quy mô thị trường năm 2024 | 446,00 triệu USD |

| Dự báo thị trường vào năm 2033 | 807,05 triệu USD |

| Tỷ lệ tăng trưởng thị trường 2025-2033 | 6,11% |

Xu hướng thị trường thực phẩm Free-from Việt Nam:

Sự gia tăng nhận thức về sức khỏe và chế độ ăn uống

Người tiêu dùng Việt Nam đang chứng kiến mức độ quan tâm đến sức khỏe chưa từng có, với nhiều người tiêu dùng Việt Nam tích cực cố gắng ăn uống lành mạnh. Sự chuyển đổi đáng kể này sang các mô hình tiêu dùng hướng đến sức khỏe chủ yếu được thúc đẩy bởi sự gia tăng nhận thức về các vấn đề sức khỏe liên quan đến thực phẩm, đặc biệt là chứng không dung nạp lactose, ảnh hưởng đến một phần đáng kể dân số Việt Nam do lịch sử tiêu thụ sản phẩm sữa hạn chế. Với sự nhận thức ngày càng cao của người tiêu dùng về mối quan hệ giữa dinh dưỡng và sức khỏe tổng thể, nhu cầu về các sản phẩm thay thế lành mạnh mà không ảnh hưởng đến hương vị và giá trị dinh dưỡng đang gia tăng mạnh mẽ. Sự gia tăng của tầng lớp trung lưu, cùng với thu nhập khả dụng tăng và quá trình đô thị hóa, đã giúp người tiêu dùng tập trung vào các sản phẩm chất lượng cao, hướng đến sức khỏe thay vì các sản phẩm truyền thống. Các chuyên gia y tế và dinh dưỡng cũng đóng vai trò quan trọng trong việc cung cấp thông tin cho người tiêu dùng về lợi ích của thực phẩm không chứa thành phần gây dị ứng, đặc biệt là đối với những người có hệ tiêu hóa nhạy cảm hoặc có nhu cầu dinh dưỡng đặc biệt, từ đó mở rộng thị trường tiềm năng, vượt ra ngoài nhu cầu truyền thống do dị ứng gây ra.

Cách mạng thực phẩm thực vật và thuần chay

Việt Nam đang chứng kiến sự chuyển đổi đáng kể trong việc chấp nhận thực phẩm thực vật, với sự tăng trưởng của thị trường thực phẩm không chứa thành phần động vật tại Việt Nam được hỗ trợ đáng kể bởi xu hướng chuyển đổi chế độ ăn chay và thuần chay. Xu hướng này vượt ra ngoài truyền thống ăn chay có nguồn gốc từ văn hóa Phật giáo để bao gồm các yếu tố môi trường và đạo đức hiện đại, đặc biệt là trong nhóm dân số trẻ và thành thị. Các thương hiệu quốc tế như Beyond Meat, OmniFoods và Heura đã thành công trong việc thâm nhập thị trường Việt Nam, trong khi các doanh nghiệp địa phương đang phát triển các sản phẩm thực phẩm từ thực vật phù hợp với văn hóa, đáp ứng sở thích ẩm thực truyền thống của người Việt. Sự kết hợp giữa lợi ích sức khỏe, tính bền vững môi trường và tiến bộ công nghệ trong chế biến thực phẩm đang khiến các sản phẩm thay thế từ thực vật trở nên hấp dẫn hơn đối với người tiêu dùng chính thống, những người trước đây có thể còn e dè trong việc sử dụng các sản phẩm này.

Thương mại điện tử và Mở rộng bán lẻ hiện đại

Sự phát triển nhanh chóng của các kênh kỹ thuật số và nền tảng thương mại điện tử đang thay đổi cách người tiêu dùng Việt Nam tiếp cận các sản phẩm thực phẩm không chứa thành phần gây dị ứng, tạo ra những cơ hội thị trường chưa từng có cho các sản phẩm dinh dưỡng chuyên biệt. Sự chuyển đổi số này đặc biệt có lợi cho các nhà sản xuất thực phẩm không chứa thành phần gây dị ứng, vì nó cung cấp quyền truy cập trực tiếp đến người tiêu dùng quan tâm đến sức khỏe, những người có thể gặp khó khăn trong việc tìm kiếm các sản phẩm chuyên biệt tại các cửa hàng bán lẻ truyền thống. Các nền tảng thương mại điện tử lớn như Shopee, Lazada và các nhà bán lẻ thực phẩm hữu cơ chuyên biệt đang mở rộng danh mục sản phẩm không chứa thành phần gây dị ứng, mang đến cho người tiêu dùng sự tiện lợi khi tiếp cận các thương hiệu quốc tế và các lựa chọn địa phương cao cấp. Việc tích hợp công nghệ trong bán lẻ thực phẩm cũng giúp nâng cao kiến thức về sản phẩm, với danh sách thành phần chi tiết, thông tin dinh dưỡng và đánh giá của khách hàng giúp người tiêu dùng đưa ra quyết định mua hàng thông minh. Các định dạng bán lẻ hiện đại như siêu thị và trung tâm thương mại đang dành nhiều không gian kệ hơn cho sản phẩm không chứa thành phần gây dị ứng, trong khi các cửa hàng tiện lợi bắt đầu cung cấp các lựa chọn "grab-and-go" dành cho người tiêu dùng thành thị bận rộn tìm kiếm giải pháp bữa ăn lành mạnh và tiện lợi.

Phân khúc thị trường thực phẩm Free-from Việt Nam:

IMARC Group cung cấp phân tích về các xu hướng chính trong từng phân khúc thị trường, kèm theo dự báo ở cấp độ quốc gia và khu vực cho giai đoạn 2025-2033. Báo cáo của chúng tôi đã phân loại thị trường dựa trên loại, sản phẩm cuối cùng và kênh phân phối.

Thông tin chi tiết về loại:

- Không chứa sữa

- Không chứa gluten

- Không chứa lactose

- Những người khác

Báo cáo đã cung cấp phân tích chi tiết và phân loại thị trường theo loại. Điều này bao gồm các sản phẩm không chứa sữa, không chứa gluten, không chứa lactose và các loại khác.

Sản phẩm cuối cùng chi tiết:

- Cửa hàng bánh mì và bánh kẹo

- Thực phẩm không chứa sữa

- Đồ ăn vặt

- Đồ uống

- Những người khác

Báo cáo cũng đã cung cấp một phân tích chi tiết về thị trường dựa trên sản phẩm cuối cùng. Điều này bao gồm cửa hàng bánh mì và bánh kẹo, thực phẩm không chứa sữa, đồ ăn vặt, đồ uống và các sản phẩm khác.

Thông tin chi tiết về Kênh phân phối:

- Siêu thị và đại siêu thị

- Cửa hàng tiện lợi

- Kênh trực tuyến

- Những người khác

Báo cáo cũng đã cung cấp một phân tích toàn diện dựa trên kênh phân phối, bao gồm siêu thị và đại siêu thị, cửa hàng tiện lợi, kênh trực tuyến và các kênh khác.

Cái nhìn thấu suốt khu vực:

- Bắc Việt Nam

- Miền Trung Việt Nam

- Miền Nam Việt Nam

Báo cáo cũng đã cung cấp một phân tích toàn diện về tất cả các thị trường khu vực chính, bao gồm miền Bắc Việt Nam, miền Trung Việt Nam và miền Nam Việt Nam.

Bối cảnh cạnh tranh:

Báo cáo nghiên cứu thị trường cũng đã cung cấp một phân tích toàn diện về cảnh quan cạnh tranh. Các phân tích cạnh tranh như cấu trúc thị trường, vị trí của các nhà cung cấp chính, chiến lược thành công hàng đầu, bảng điều khiển cạnh tranh và ma trận đánh giá công ty đã được đề cập trong báo cáo. Ngoài ra, báo cáo còn cung cấp các hồ sơ chi tiết của tất cả các công ty lớn.

Báo cáo thị trường thực phẩm Free-from Việt Nam Phạm vi bao phủ:

| Tính năng của báo cáo | Chi tiết |

|---|---|

| Năm cơ sở của phân tích | 2024 |

| Thời kỳ lịch sử | 2019-2024 |

| Thời gian dự báo | 2025-2033 |

| Đơn vị | Triệu USD |

| Phạm vi của Báo cáo |

Nghiên cứu xu hướng lịch sử và triển vọng thị trường, các yếu tố thúc đẩy và thách thức của ngành, đánh giá thị trường lịch sử và tương lai theo từng phân khúc:

|

| Các loại được bao phủ | Không chứa sữa, Không chứa gluten, Không chứa lactose, Các loại khác |

| Sản phẩm cuối cùng được bao phủ | Cửa hàng bánh mì và bánh kẹo, Thực phẩm không chứa sữa, Bánh snack, Nước uống, Các sản phẩm khác |

| Các kênh phân phối được bao phủ | Siêu thị và đại siêu thị, Cửa hàng tiện lợi, Kênh trực tuyến, Các kênh khác |

| Các khu vực được bao phủ | Miền Bắc Việt Nam, Miền Trung Việt Nam, Miền Nam Việt Nam |

| Phạm vi tùy chỉnh | 10% Tùy chỉnh miễn phí |

| Hỗ trợ phân tích sau bán hàng | 10-12 tuần |

| Định dạng giao hàng | PDF và Excel qua email (Chúng tôi cũng có thể cung cấp phiên bản có thể chỉnh sửa của báo cáo dưới định dạng PPT/Word theo yêu cầu đặc biệt) |

Các câu hỏi chính được trả lời trong báo cáo này:

- Thị trường thực phẩm Free-from Việt Nam đã phát triển như thế nào cho đến nay và sẽ phát triển ra sao trong những năm tới?

- Phân tích thị trường thực phẩm Free-from Việt Nam theo loại là gì?

- Thị trường thực phẩm Free-from Việt Nam được phân chia như thế nào dựa trên sản phẩm cuối cùng?

- Cấu trúc thị trường thực phẩm Free-from Việt Nam được phân chia theo kênh phân phối như thế nào?

- Cấu trúc thị trường thực phẩm Free-from Việt Nam theo khu vực là như thế nào?

- Các giai đoạn khác nhau trong chuỗi giá trị của thị trường thực phẩm Free-from Việt Nam là gì?

- Những yếu tố chính thúc đẩy và thách thức trong thị trường thực phẩm Free-from Việt Nam là gì?

- Cấu trúc của thị trường thực phẩm Free-from Việt Nam là gì và ai là những nhà cung cấp chính?

- Mức độ cạnh tranh trong thị trường thực phẩm Free-from Việt Nam là như thế nào?

Lợi ích chính cho các bên liên quan:

- Báo cáo ngành của IMARC cung cấp phân tích định lượng toàn diện về các phân khúc thị trường khác nhau, xu hướng thị trường lịch sử và hiện tại, dự báo thị trường, và động lực của thị trường thực phẩm Free-from Việt Nam từ năm 2019 đến 2033.

- Báo cáo nghiên cứu cung cấp thông tin mới nhất về các yếu tố thúc đẩy thị trường, thách thức và cơ hội trong thị trường thực phẩm Free-from Việt Nam.

- Phân tích năm lực lượng của Porter giúp các bên liên quan đánh giá tác động của các doanh nghiệp mới gia nhập, sự cạnh tranh giữa các đối thủ, sức mạnh của nhà cung cấp, sức mạnh của người mua và nguy cơ thay thế. Nó giúp các bên liên quan phân tích mức độ cạnh tranh trong thực phẩm Free-from Việt Nam và mức độ hấp dẫn của ngành này.

- Bối cảnh cạnh tranh giúp các bên liên quan hiểu rõ môi trường cạnh tranh của mình và cung cấp cái nhìn tổng quan về vị trí hiện tại của các đối thủ chính trên thị trường.

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Request Customization

Request Customization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: [email protected]

Client Testimonials

.webp)