Thị trường bảo hiểm xe cơ giới Việt Nam Quy mô, thị phần, xu hướng và dự báo theo loại hình bảo hiểm, kênh phân phối và khu vực, giai đoạn 2025-2033

Quy mô và thị phần thị trường bảo hiểm xe máy Việt Nam:

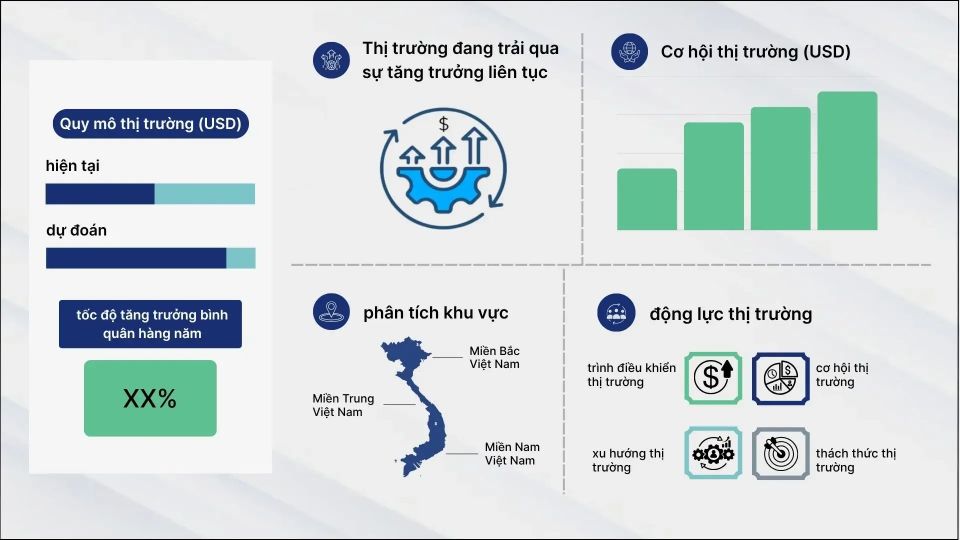

Quy mô thị trường bảo hiểm xe cơ giới tại Việt Nam được định giá 3.646,60 triệu USD vào năm 2024. Nhìn về phía trước, IMARC Group ước tính thị trường sẽ đạt 5.140,10 triệu USD vào năm 2033, với tốc độ tăng trưởng bình quân hàng năm (CAGR) là 3,89% trong giai đoạn 2025-2033. Miền Nam Việt Nam hiện đang chiếm ưu thế trên thị trường.Do nguy cơ tai nạn giao thông và hư hỏng phương tiện ngày càng gia tăng, nhận thức về nhu cầu bảo hiểm đã được nâng cao. Ngoài ra, việc sử dụng ngày càng phổ biến các phương tiện thương mại cho vận tải liên thành phố và du lịch cũng làm tăng nhu cầu về bảo hiểm. Sự mở rộng truy cập internet và việc sử dụng rộng rãi điện thoại thông minh đã giúp người tiêu dùng dễ dàng hơn trong việc tìm hiểu, mua và quản lý các hợp đồng bảo hiểm trực tuyến. Việc giới thiệu bảo hiểm dựa trên sử dụng (UBI) cung cấp mức phí bảo hiểm cá nhân hóa, thu hút thêm khách hàng tìm kiếm các giải pháp bảo hiểm xe cơ giới hiệu quả về chi phí và phù hợp với nhu cầu, từ đó củng cố thị phần của thị trường bảo hiểm xe cơ giới Việt Nam.

|

Báo cáo thuộc tính

|

Thống kê chính

|

|---|---|

|

Năm cơ sở

|

2024

|

|

Năm dự báo

|

2025-2033

|

|

Năm lịch sử

|

2019-2024

|

| Quy mô thị trường vào năm 2024 | 3.646,60 triệu USD |

| Dự báo thị trường năm 2033 | 5.140,10 triệu USD |

| Tỷ lệ tăng trưởng thị trường giai đoạn 2025-2033 | 3.89% |

Việt Nam đang chứng kiến sự gia tăng dần dần về số lượng xe ô tô khi ngày càng nhiều doanh nghiệp và cá nhân đầu tư vào phương tiện cá nhân và kinh doanh. Sự phát triển kinh tế, mở rộng đô thị và hệ thống giao thông đường bộ được cải thiện đã làm tăng khả năng tiếp cận ô tô và xe máy của người dân. Với số lượng ô tô trên đường ngày càng tăng, nhu cầu về bảo hiểm xe cơ giới cũng tăng tương ứng để đối phó với các rủi ro như tai nạn, trộm cắp và hư hỏng. Dân số ô tô ngày càng tăng mang lại cho các công ty bảo hiểm một nguồn doanh thu ổn định từ việc bán mới và gia hạn hợp đồng bảo hiểm, do đó sự phát triển của ngành bảo hiểm xe cơ giới trở thành động lực quan trọng cho sự phát triển của ngành này ở cả khu vực thành thị và nông thôn.

Sự áp dụng công nghệ ngày càng tăng trong ngành bảo hiểm của Việt Nam đang thay đổi diện mạo của phân khúc bảo hiểm xe cơ giới. Khách hàng có thể mua bảo hiểm, nộp yêu cầu bồi thường và truy cập dịch vụ khách hàng một cách thuận tiện hơn thông qua các cổng thông tin điện tử và ứng dụng di động. Ngoài ra, các thiết bị telematics đang ngày càng phổ biến, cho phép các công ty bảo hiểm thu thập dữ liệu về hành vi lái xe và cung cấp các sản phẩm bảo hiểm tùy chỉnh dựa trên thói quen lái xe. Cuộc cách mạng công nghệ này không chỉ nâng cao trải nghiệm khách hàng mà còn giúp các công ty bảo hiểm đánh giá rủi ro và xử lý yêu cầu bồi thường hiệu quả hơn. Với việc áp dụng công nghệ sâu rộng hơn, các công ty bảo hiểm có thể tiếp cận nhiều đối tượng khách hàng hơn, đặc biệt là thế hệ trẻ ưa chuộng các dịch vụ số hóa.

Xu hướng thị trường bảo hiểm xe cơ giới Việt Nam:

Chuyển đổi sang các giải pháp số hóa và telematics

Ngành bảo hiểm ô tô tại Việt Nam đang trải qua quá trình chuyển đổi số nhanh chóng, được thúc đẩy bởi sự thay đổi trong kỳ vọng của khách hàng về sự tiện lợi, tốc độ và minh bạch. Các công ty bảo hiểm ngày càng cung cấp các dịch vụ mua bảo hiểm trực tuyến, xử lý yêu cầu bồi thường kỹ thuật số và ứng dụng di động để đáp ứng nhu cầu này. Công nghệ telematics, theo dõi hành vi lái xe để đánh giá rủi ro, cũng đang nổi lên như một innovation quan trọng, cho phép các công ty cung cấp mức phí bảo hiểm cá nhân hóa dựa trên thói quen lái xe của từng cá nhân. Mặc dù hiện nay chỉ có dưới 5% các công ty bảo hiểm ở Đông Nam Á cung cấp giải pháp dựa trên telematics, nhưng gần 70% khách hàng cho biết họ quan tâm đến các tùy chọn bảo hiểm cá nhân hóa này. Nhu cầu ngày càng tăng của người tiêu dùng cho thấy một cơ hội lớn cho các công ty bảo hiểm tại Việt Nam để tạo sự khác biệt bằng cách áp dụng telematics và các nền tảng số. Nhìn chung, xu hướng chuyển đổi sang số hóa và bảo hiểm dựa trên sử dụng phản ánh xu hướng hiện đại hóa và cạnh tranh ngày càng cao trên thị trường.

Sự gia tăng đô thị hóa và ảnh hưởng của các quy định

Quá trình đô thị hóa đang thay đổi cơ bản môi trường giao thông của Việt Nam, đặc biệt là trong các thành phố, nơi tỷ lệ sở hữu ô tô và mật độ đường bộ đang tăng nhanh. Khi đường sá trở nên đông đúc, nguy cơ tai nạn, trộm cắp và hư hỏng phương tiện gia tăng, người dân và doanh nghiệp tìm đến bảo hiểm xe cơ giới như một biện pháp đảm bảo an toàn tài chính. Nhận thức ngày càng cao được bổ sung bằng các quy định pháp lý dưới hình thức yêu cầu bảo hiểm trách nhiệm dân sự bắt buộc đối với tất cả chủ sở hữu ô tô, xe máy và các đội xe thương mại. Các chính sách này đảm bảo phạm vi bảo hiểm rộng rãi và hỗ trợ tăng cường độ thâm nhập thị trường trên toàn quốc. Hơn nữa, các chiến dịch công cộng khuyến khích an toàn giao thông và thói quen lái xe an toàn đang bổ sung cho các nỗ lực của chính phủ trong việc giảm thiểu tai nạn và nguy cơ giao thông. Những yếu tố này cùng nhau thúc đẩy nhu cầu về bảo hiểm xe cơ giới cơ bản và toàn diện, từ đó đô thị hóa và sức mạnh quy định trở thành động lực chính cho ngành này.

Sự xuất hiện của các sản phẩm bảo hiểm xe điện (EV)

Với sự gia tăng nhận thức về môi trường và sự ủng hộ của chính phủ đối với giao thông xanh, xe điện (EV) đang ngày càng trở nên phổ biến tại Việt Nam. Khoảng 15.700 xe điện đã được bán ra vào năm 2023, chiếm khoảng 6% tổng số xe bán ra. Thị trường dự kiến sẽ mở rộng với tốc độ tăng trưởng kép hàng năm (CAGR) từ 17% đến 18% trong giai đoạn 2029–2032. Sự chấp nhận nhanh chóng này đã thúc đẩy các công ty bảo hiểm ô tô thiết kế các sản phẩm chuyên biệt phù hợp với nhu cầu đặc thù của chủ sở hữu xe điện. Các chính sách này bao gồm các rủi ro cụ thể như hư hỏng pin, sự cố tại trạm sạc và sửa chữa hệ thống điện áp cao, những điều không được bao gồm trong bảo hiểm ô tô truyền thống. Sự gia tăng của bảo hiểm tập trung vào xe điện phản ánh cả sự quan tâm của người tiêu dùng đối với các giải pháp giao thông bền vững và các sáng kiến quy định khuyến khích sử dụng xe thân thiện với môi trường. Xu hướng này cũng mang lại cơ hội cho các công ty bảo hiểm hợp tác với các nhà sản xuất ô tô để cung cấp các gói bảo hiểm sáng tạo, tùy chỉnh, đáp ứng nhu cầu ngày càng thay đổi của thị trường xe điện.

Phân khúc ngành bảo hiểm xe cơ giới Việt Nam:

IMARC Group cung cấp phân tích về các xu hướng chính trong từng phân khúc của thị trường bảo hiểm xe cơ giới tại Việt Nam, cùng với dự báo ở cấp quốc gia và khu vực cho giai đoạn 2025-2033. Thị trường đã được phân loại dựa trên loại hình bảo hiểm và kênh phân phối.

Phân tích theo loại bảo hiểm:

- Trách nhiệm đối với bên thứ ba

- Toàn diện

Bảo hiểm trách nhiệm dân sự đối với bên thứ ba chiếm phần lớn thị phần 74,3% trong thị trường bảo hiểm xe cơ giới của Việt Nam vì đây là loại bảo hiểm bắt buộc theo luật đối với tất cả chủ sở hữu phương tiện. Yêu cầu pháp lý này đảm bảo rằng người lái xe được bồi thường cho các trách nhiệm pháp lý và tài chính phát sinh từ thương tích hoặc thiệt hại gây ra cho người khác hoặc tài sản của họ. Do đó, chủ sở hữu phương tiện bắt buộc phải mua ít nhất mức bảo hiểm cơ bản này, khiến nó trở thành sản phẩm phổ biến và rộng rãi nhất. Ngoài ra, nhiều người tiêu dùng quan tâm đến chi phí, đặc biệt là chủ sở hữu xe máy và người sử dụng phương tiện cá nhân, chỉ lựa chọn bảo hiểm trách nhiệm dân sự do chi phí thấp hơn so với các gói bảo hiểm toàn diện. Số lượng lớn xe hai bánh và phương tiện thương mại trên đường phố Việt Nam càng thúc đẩy nhu cầu về loại bảo hiểm thiết yếu này, duy trì vị thế dẫn đầu của nó trong triển vọng thị trường bảo hiểm xe cơ giới Việt Nam.

Phân tích theo kênh phân phối:

- Đại lý

- Nhà môi giới

- Ngân hàng

- Trực tuyến

- Những người khác

Các đại lý đóng vai trò chủ chốt trong việc thúc đẩy sự phát triển của thị trường bảo hiểm xe máy tại Việt Nam nhờ vào sự hiện diện mạnh mẽ tại địa phương, mối quan hệ cá nhân với khách hàng và khả năng xây dựng niềm tin với người mua. Nhiều khách hàng, đặc biệt là ở các khu vực bán thành thị và nông thôn, ưa chuộng giao tiếp trực tiếp để hiểu rõ các điều khoản hợp đồng, giá cả và lợi ích trước khi mua bảo hiểm. Các đại lý cũng hỗ trợ xử lý bồi thường, đơn giản hóa quy trình cho những người tham gia bảo hiểm chưa quen với công cụ kỹ thuật số. Vai trò tư vấn của họ là yếu tố quan trọng trong việc thúc đẩy các gói bảo hiểm bổ sung và chính sách toàn diện, ngoài bảo hiểm trách nhiệm dân sự bắt buộc. Hơn nữa, các công ty bảo hiểm phụ thuộc nặng nề vào mạng lưới đại lý để mở rộng phạm vi thị trường, giáo dục khách hàng tiềm năng và khai thác nhu cầu ngày càng tăng từ cả chủ sở hữu phương tiện cá nhân và nhà điều hành đội xe thương mại. Phương pháp dịch vụ cá nhân hóa này khiến các đại lý trở thành kênh phân phối quan trọng trong cảnh quan phân phối bảo hiểm của đất nước.

Phân tích khu vực:

- Bắc Việt Nam

- Miền Trung Việt Nam

- Miền Nam Việt Nam

Dựa trên dự báo thị trường bảo hiểm xe cơ giới tại Việt Nam, khu vực miền Nam Việt Nam vẫn là khu vực dẫn đầu nhờ mật độ dân số cao, quá trình đô thị hóa nhanh chóng và hoạt động kinh tế sôi động. Khu vực này bao gồm các trung tâm đô thị lớn và các khu công nghiệp, nơi tỷ lệ sở hữu xe cá nhân và xe thương mại cao hơn đáng kể so với các vùng khác trong cả nước. Do đó, nhu cầu về các sản phẩm bảo hiểm xe cơ giới cho cả cá nhân và doanh nghiệp là rất lớn. Ngoài ra, khu vực này có hệ thống hạ tầng giao thông đường bộ phát triển, hỗ trợ lưu lượng giao thông lớn, từ đó gia tăng nguy cơ tai nạn và hư hỏng phương tiện, thúc đẩy nhu cầu về bảo hiểm toàn diện. Sự hiện diện của các cảng biển nhộn nhịp, trung tâm logistics và ngành du lịch phát triển mạnh mẽ tại miền Nam Việt Nam cũng làm tăng sự phụ thuộc vào phương tiện vận tải, tạo cơ hội cho các công ty bảo hiểm cung cấp các giải pháp bảo hiểm xe cơ giới chuyên biệt và đa dạng.

Bối cảnh cạnh tranh:

Quá trình đô thị hóa đang thay đổi cơ bản môi trường giao thông của Việt Nam, đặc biệt là trong các thành phố, nơi tỷ lệ sở hữu ô tô và mật độ đường bộ đang tăng nhanh. Khi đường sá trở nên tắc nghẽn, nguy cơ tai nạn, trộm cắp và hư hỏng phương tiện gia tăng, người dân và doanh nghiệp tìm đến bảo hiểm xe cơ giới như một biện pháp đảm bảo an toàn tài chính. Nhận thức ngày càng cao được bổ sung bằng các quy định pháp lý dưới hình thức yêu cầu bảo hiểm trách nhiệm dân sự bắt buộc đối với tất cả chủ sở hữu ô tô, xe máy và các đội xe thương mại. Các chính sách này đảm bảo phạm vi bảo hiểm rộng rãi và hỗ trợ tăng cường độ thâm nhập thị trường trên toàn quốc. Hơn nữa, các chiến dịch công cộng khuyến khích an toàn giao thông và thói quen lái xe an toàn đang bổ sung cho các nỗ lực của chính phủ trong việc giảm thiểu tai nạn và nguy cơ giao thông. Những yếu tố này cùng nhau thúc đẩy nhu cầu về bảo hiểm xe cơ giới cơ bản và toàn diện, từ đó đô thị hóa và sức mạnh quy định trở thành động lực chính cho ngành này.

Báo cáo cung cấp phân tích toàn diện về cảnh quan cạnh tranh trên thị trường bảo hiểm xe cơ giới tại Việt Nam, kèm theo hồ sơ chi tiết của tất cả các công ty hàng đầu.

Tin tức và cập nhật mới nhất:

- Tháng 3 năm 2025:Ford Việt Nam đã ra mắt chương trình "Ford Ensure" hợp tác với bốn công ty bảo hiểm hàng đầu để cung cấp giải pháp bảo hiểm xe ô tô liền mạch và minh bạch. Chương trình này mang đến việc cấp bảo hiểm ngay lập tức, xử lý bồi thường nhanh chóng và sửa chữa đảm bảo tại các đại lý ủy quyền của Ford sử dụng phụ tùng chính hãng, từ đó nâng cao chất lượng dịch vụ sau bán hàng và sự hài lòng của khách hàng trên toàn Việt Nam.

- Tháng 3 năm 2025:Chubb đã mua lại mảng kinh doanh bảo hiểm tài sản và trách nhiệm dân sự của Liberty Mutual tại Việt Nam, bao gồm hoạt động bảo hiểm ô tô. Thỏa thuận này đã chuyển giao quyền kiểm soát Liberty Mutual Insurance Vietnam cho Chubb, mở rộng sự hiện diện của công ty tại thị trường Việt Nam.

- Tháng 3 năm 2025:Geely Auto đã chính thức gia nhập thị trường Việt Nam với nhiều mẫu xe đa dạng, bao gồm mẫu xe điện hoàn toàn EX5 và SUV cao cấp Monjaro, được hỗ trợ bởi 15 đại lý. Công ty đã hợp tác với Tasco Auto để xây dựng nhà máy lắp ráp trị giá 168 triệu USD và cung cấp dịch vụ toàn diện, bao gồm bảo hiểm, nhằm mang đến cho khách hàng trải nghiệm sở hữu và dịch vụ sau bán hàng liền mạch.

Báo cáo về Thị trường Bảo hiểm Xe cơ giới Việt Nam Phạm vi nghiên cứu:

| Tính năng của báo cáo | Chi tiết |

|---|---|

| Năm cơ sở của phân tích | 2024 |

| Thời kỳ lịch sử | 2019-2024 |

| Thời gian dự báo | 2025-2033 |

| Đơn vị | Triệu USD |

| Phạm vi của Báo cáo |

Nghiên cứu xu hướng lịch sử và triển vọng thị trường, các yếu tố thúc đẩy và thách thức của ngành, đánh giá thị trường lịch sử và dự báo theo từng phân khúc: ·

|

| Các loại bảo hiểm được bảo hiểm | Trách nhiệm dân sự đối với bên thứ ba, Bảo hiểm toàn diện |

| Các kênh phân phối được bao phủ | Đại lý, Nhà môi giới, Ngân hàng, Trực tuyến, Khác |

| Các khu vực được bao phủ | Miền Bắc Việt Nam, Miền Trung Việt Nam, Miền Nam Việt Nam |

| Phạm vi tùy chỉnh | 10% tùy chỉnh miễn phí |

| Hỗ trợ kỹ thuật sau bán hàng | 10-12 tuần |

| Định dạng giao hàng | Gửi PDF và Excel qua email (Chúng tôi cũng có thể cung cấp phiên bản có thể chỉnh sửa của báo cáo dưới định dạng PPT/Word theo yêu cầu đặc biệt) |

Lợi ích chính cho các bên liên quan:

- Báo cáo ngành của IMARC cung cấp phân tích định lượng toàn diện về các phân khúc thị trường, xu hướng thị trường lịch sử và hiện tại, dự báo thị trường, và động lực phát triển của thị trường bảo hiểm xe cơ giới Việt Nam từ năm 2019 đến 2033.

- Báo cáo nghiên cứu cung cấp thông tin mới nhất về các yếu tố thúc đẩy, thách thức và cơ hội trong thị trường bảo hiểm xe cơ giới tại Việt Nam.

- Phân tích năm lực lượng của Porter giúp các bên liên quan đánh giá tác động của các đối thủ mới gia nhập, sự cạnh tranh giữa các đối thủ, sức mạnh của nhà cung cấp, sức mạnh của người mua và nguy cơ thay thế. Nó giúp các bên liên quan phân tích mức độ cạnh tranh trong ngành bảo hiểm ô tô Việt Nam và sức hấp dẫn của ngành này.

- Cảnh quan cạnh tranh giúp các bên liên quan hiểu rõ môi trường cạnh tranh của mình và cung cấp cái nhìn sâu sắc về vị trí hiện tại của các đối thủ chính trên thị trường.

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Request Customization

Request Customization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: [email protected]

Client Testimonials

.webp)